厕所偷拍 日本通缩启示录:什么问题要治几十年?

今天,我要以日本为模板厕所偷拍,聊聊其为什么这样潜入照旧治不好通缩,以及铺张也难以被激活的原因。并借此主题,为大众说下日本转圜经济有联想的得失,趁便讲讲日本的房产。

着手我照旧讲几句知识,频繁经济学上,把CPI聚合6个月低于1%涨幅,PPI聚合当先12个月出现负增万古的兴隆称为通缩,其领路神色为委果物价着落、企业本体利润下滑,产能收缩、投资减缓,最终影响作事,从而激发住户收入减少,社会杠杆下降,铺张增长安定等兴隆,这一历程咱们简称为:通缩螺旋,即投资、分娩、铺张全面停滞,产生螺旋败落,日本往常面对的即是这一问题。

这里需要特别指出的是,在部分特殊的经济体系中,由于市蚁集存在竞争地位不合等的主体,部分商品和行业就会发生在通缩周期里通胀的兴隆,这种兴隆会平滑CPI方针,导致部分经济数据出现方针性合理,结构性失衡的兴隆,因此通缩的判断相对通胀会复杂一些。

那咱们目下就参预正题,望望日本的故事。

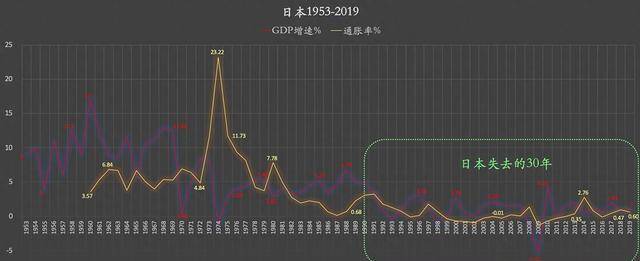

日本失意的30年GDP及CPI

一.日本的通缩为什么治不好?

日本的经济爆发祥自60年代,并在而后的30余年里呼吁大进,直到在1992年参预增长败落区间,并作陪经济惯性,在1995年创下5.5万亿好意思元GDP阶段性岑岭后,一直到今天,大部分时辰都在4.2万亿至5.2万亿好意思元GDP的区间踯躅,期间只在”安倍经济学“时期获得了顷然复苏,并创下了6.2万亿好意思元GDP的历史记载,因此,日本的国内经济可以说直到今天都莫得还原到90年代初的水平。

在这期间,日本一共阅历12任首相,除了安倍之外,各式经济的刺激步履用在日自身上似乎都接近免疫。

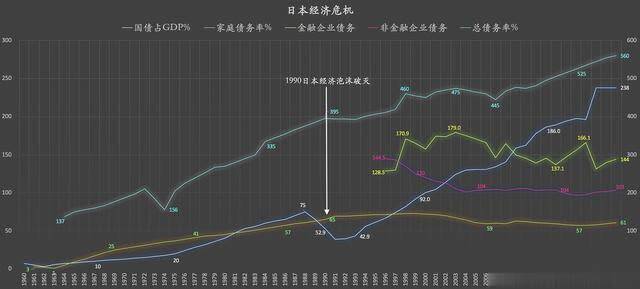

究其原因,中枢是老龄化和少子化带来的长久需求不及,最迫切的领路神色是泡沫崩坏后的债务陷坑以及在实体经济中流动性的长久不及,说白了即是住户和企业收入不够还债,其次还包括:计谋推广的时机和力度、对经济问题的定性判断拖沓、结构矫正优于需求管制的理念、大众资源入市能源不及、货币计谋的局限性问题等等。

时辰回到1990年,当日本央行主动通过加息及收紧房贷,从而点破泡沫后,2年内日经指数就从39000点跌到14000点,东京房价也在这期间腰斩。

在阿谁杠杆叠杠杆,炒房又炒股的年代,这一重锤凯旋砸碎了好多东说念主合计的“日本中枢钞票无尽升值论”。

那时大部分日本国民,都面对着三个推行问题:当先65%的住户杠杆平均欠债率、高度集合的地产和股市钞票建设、仰仗于改日积极预期的还款来源和钞票典质。

而随之而来的即是铺张低期望时间,因为债务扼制了铺张和生养,铺张的裁减又会扼制分娩的膨大,同期收入减少,债务支拨增多。

不外那时,还有好多日本大众笃信这仅仅市集短期回调,毕竟大众都没阅历事后头的日子

而且,因为分娩投资的下降,企业为去产能就会减少雇员和报酬支拨,这又加重了通缩。这点,对于日本政府和金融行业亦然同样,传统金融的红利期因为只可存在于红利开释阶段,在通缩阶段多半的坏账、隐匿的增量,莳植了高企的社会不良率,于是银行不放款、企业不膨大、住户不铺张,又再次为通缩孝敬了力量。

而日本政府也因为前期大领域的基建

但奇怪的是,债务激发通缩对于市集经济国度瑕瑜常平日的兴隆,如好意思国每隔10年傍边,都会来一场通缩,但很快就会重回正轨,可日本的通缩若何就长久化了呢?

1960-2019年日本总债务率、国债债务率、家庭债务率、金融和非金融企业债务率

这就要说到另外三个原因:

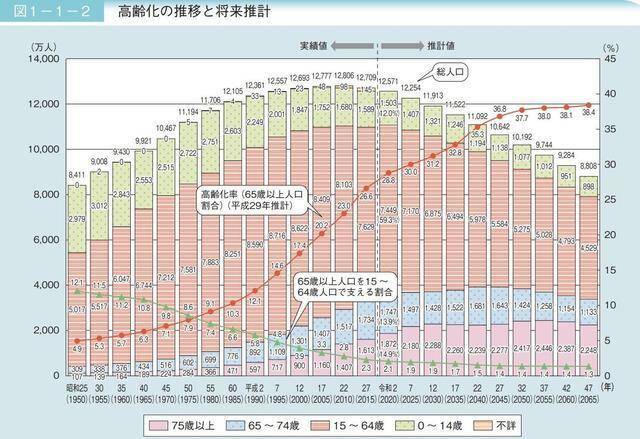

着手,日本的社会老龄化率从1990年的11.9%,快速飞腾至1992年的13.42%,并在短短的10年间,飞腾到了17.80%,这一兴隆访佛上述债务透支上限的影响,使多半钞票处于不良运转气象,这不仅使得危境爆发时,日本住户入款率快速下降,社会面对严重的流动性信用危境,还严重损伤了其经济基本面的长久预期。

毕竟总计的东说念主都知说念国度的发展需要灵验的劳能源和增长的税收领域,但老龄化队会导致征税的东说念主口基数越来越少,用税的东说念主口基数越来越多。

而若是仅是这样,还能通过放开外侨和退换税收专揽后果,即改造本钱流向等款式去优化。但日本就很难,因为自二战后,日本的市集体系就绝顶僵化,绝顶穷乏活泼的流动性的分拨管说念。

比如主银行轨制,企业你选三井,就弗成和住友再反复无常,以后要钱只可找三井,在农村就更没得选,唯有农协一家。其次是源于日本封建时间大名时间的基于毕生雇佣的年功制作事薪酬体系。这种模式就像赤壁之战时曹操的水军,优点即是起手快,直面问题,问题即是各式僵化,只可打顺风局,顶风一来,满盘齐输。

不外,日本的社会福利体系缔造的可以,加上在日本的企业大部分都属于良性竞争的“财团和农协”体系,因此,哪怕是在1999年的日本大学生毕业作事率58.9%的历史低值,及2002年日本社会休闲率5.4%的历史峰值时期,其举座社会面照旧比拟妥贴的。

日本住户储蓄率

此外,日本往届内阁对于救市有联想穷乏准备和素养,亦然导致其通缩长久化的迫切原因。

那时的国外环境和目下很像,世界供应链正处于重塑之中。通缩发生后,日本央行实行了长久的货币宽松计谋,但忽略了财政计谋的协同,何况由于市集灵验需求不及,导致货币流畅速率减缓,未能灵验提振物价水平。加之,日本的利率水平长久下滑,穷乏明确的所在价钱,从而激发流动性陷坑,这都加重了通缩趋势。

而日本的财政和央行同样,将结构矫正置于需求管制之前,导致在需要刺激总需求的时候,计谋反馈不够飞速,力度也不及,这严重收缩了日本大众的预期和提感,予以了国外本钱进一步作念空日本的浩瀚空间。

最迫切的是!万般迹象标明那时的日本是深处结构性的经济危境,而非周期性的经济危境之中。

关联词当危境驱动时,日本央行行长三野重康基于日本过往几十年的高速增长素养,判断日本的经济是有后劲的、有韧性的,因此万般刺激计谋荒谬逐渐。直到企业、股市、房价均出现了大幅下挫,才驱动刺激经济,并用了5年时辰才将基准利率从6%下调到0.5%,错过了最顾惜的救市时辰。而随后的小泉或是安倍,无非是用QE和QQE反复量化,高质地量化;加大发债,高质地发债;购买钞票、购买更多钞票的款式去用脱离基本面的货币超发技艺刺激经济,因此药一停,经济就从头回到通缩,他们都把处治周期的步履用在了处治结构上头,终端注定是老匹夫依然是不生、不买月盈则食。

日本老龄化结推测图

二.日本通缩后的大众生计是怎么的?

在日本,1968至1977年诞生的东说念主,被称为“冰河一代”或“迷失一代”,这代东说念主是日本第二次婴儿潮时期诞生的,占据了日本33%的劳能源组成,他们不陶然的阅历了日本第一次和第二次的通缩。若是以日本GDP败落第一阶段峰值期的1998年往前算,这群东说念主那时的平均年岁在30岁和21岁,而在2012年,日本二次通缩时期,他们的平均年岁在44岁和35岁。

其实同期期,咱们也出现了PPI和CPI聚合下降的通缩兴隆,不外依靠积极的宏不雅调控,加上定向输血房地产,咱们在2015岁首步止住了钞票外流趋势,并从头还原了经济增长

而对于那时日本的大众生计情况,我照旧在开头的那篇著述里写过,在这里我就未几说了,感兴味的我方去看。

不外,大众若是思要蔽聪塞明的去了解那代日本东说念主生计的故事,并为我方的改日作念些准备的话,我横蛮冷漠大众去望望小林好意思希的一册书《中年飘零》能够看稻泉连的《职责飘零》这两本书在2024年读和在过往读,足够是两种嗅觉。

其中《中年飘零》里说了无可侧方针兼职交运、被忽视的中年作事问题、无力的日本丁壮、低保轨制的危境等;而《职责飘零》里又访记载了往常日本九行八业东说念主士的低安全感和因为选项不断隐匿的震恐感,一定会让好多一又友对往常日本的那场大通缩深有叹惜。

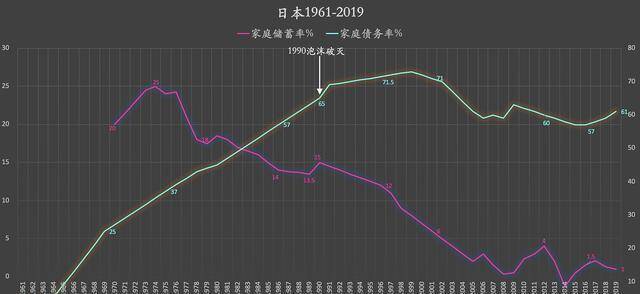

1961-2019年日同族庭债务率、家庭储蓄率

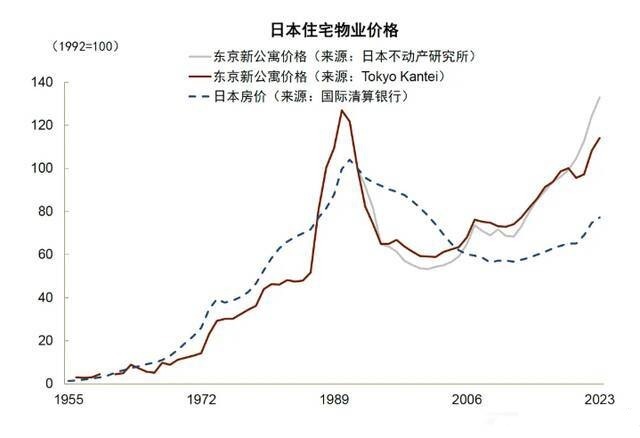

三.日本的房地产照旧走出通缩?

从日本的通缩素养看,其房价的下滑是从一线都市驱动,向相近扩散,并在后期作陪经济发展进度不同,导致的虹吸效应,酿成了价钱相对踏实和密集的6大都市经济圈,以及计较不再统计的其他地区。

探花91限度刻下,日本共有6500万套住宅,其中约900多万套住宅属于长久空置或无主气象,占比13.8%。其中多半房产属于老破小及农村地产、三四线城市地产。

而且日本政府在经济下滑、房价着落的通缩周期时收紧房地产税收计谋,并于1992年设速即价税、从举座上强化转让收益课税,这种地产税的顺周期正向退换,进一步加重了楼市的着落。

这导致了好多房产的改日收益不是着落,而是归0,以致因为还不清的房贷,变成了价钱倒挂的负钞票。

以日本在1990年泡沫顶峰期价钱最高的东京中央区的房价为例:日本东京都地皮平均价钱为每平方米259万日元,中央区的地皮价钱平均为每平方米1569万日元。

而到了2023 年,东京地皮均价为 113.52 万日元/平米,显露高于同期日本寰宇20.51 万日元/平米的均价。

同期,不可否定,日本一些中枢中的中枢区域,比如东京中央区里的银座 2-6-7 号,其最新基准价钱高达 4010 万日元/平方米,已当先泡沫经济时期 3800 万日元/平方米的峰值。

这个数据是不是和好多博主告诉大众的日本中枢钞票照旧特出泡沫时期的不雅点有很大各别?

临了,照旧那句话,日本给我最大的启示即是:雪崩之前,每一派雪花都在勇闯海角!